Ветер: рекордные заказы в 2025 году по мере продвижения китайского наступления

С 215 ГВт новых заказов отрасль ветряных турбин демонстрирует свой второй лучший результат за всю историю. Прежде всего, растут международные заказы для китайских OEM-производителей, в то время как растущие политические разногласия определяют новую и сложную эпоху.

2025 год стал рекордным для мировой ветроэнергетики с точки зрения коммерческих заказов. Согласно последнему анализу Wood Mackenzie, в прошлом году объем заказов на ветряные турбины достиг 215 ГВт, что является вторым по величине годовым значением за всю историю наблюдений. Результат стал возможен, прежде всего, благодаря буму международных заказов, подписанных китайскими OEM-производителями.

Ветровые турбины существуют уже несколько лет. Сделано в Китае они усилили конкуренцию с западными машинами благодаря новому национальному развитию производства и щедрой государственной помощи. Но в 2025 году, в связи с сокращением количества новых национальных установок, вызванным изменением режима стимулирования, экспорт ветровой энергии из Китая ускорился. Подробно, международные заказы для китайских производителей выросли на 66% в годовом исчислении.

«Крупные китайские OEM-производители все чаще получают заказы на быстрорастущих рынках, таких как Ближний Восток, Индия и Латинская Америка, используя быстрое внедрение платформ мощностью более 10 МВт для завоевания доли рынка».«, — сказал Финли Кларк, главный аналитик Wood Mackenzie.

Вызов для Европы

Существенная проблема для громких имен в европейской ветроэнергетике, которые, помимо невозможности конкурировать с бюджетный азиатского гиганта не обладают такой же гибкостью производства. Мало того: в Китае производители турбин могут рассчитывать на тесно интегрированные местные ресурсы и цепочки поставок, которых нет у западных OEM-производителей. Сегодня наиболее вероятный риск – увидеть повторение того, что уже произошло на фотоэлектрическом рынке, потеряв позиции как за рубежом, так и на Старом континенте.

На некоторых рынках коэффициент покрытия Сделано в Китае почти насытил все комиссии. В регионе Ближнего Востока и Африки, по словам Вудмака, разработчики отдают приоритет раннему доступу к моделям мощностью 10 МВт, чтобы минимизировать затраты на проекты гигаваттного масштаба, что позволит китайским OEM-производителям захватить 95% региональных мощностей в 2025 году. Этот сдвиг был подтвержден Саудовской Аравией, где Goldwind выиграла заказ на мощность 3,1 ГВт для двух объектов – крупнейший заказ на одну турбину, когда-либо зарегистрированный в регионе.

Во всем этом, как объясняют аналитики, Европа приятно удивила: заказы на суше выросли более чем на 60% благодаря регуляторным реформам в Германии, которые разблокировали разрешения (21 ГВт разрешено в 2025 году, что вдвое больше, чем в 2024 году).

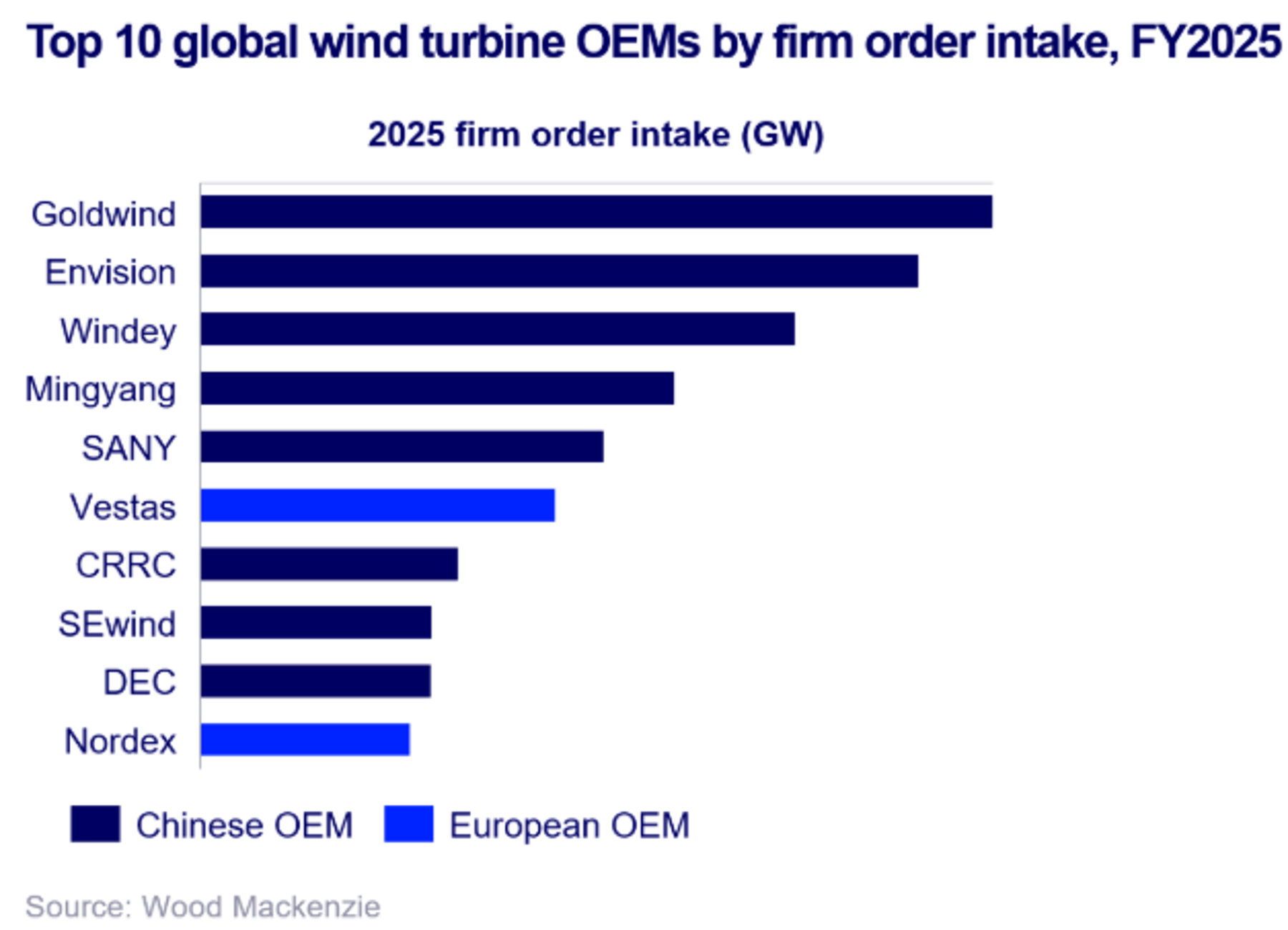

Десять лучших производителей

Само собой разумеется, что первая десятка Среди основных производителей ветрогенераторов (по объему заказов) вновь преобладает Народная Республика, которая со своими компаниями занимает 8 позиций из 10. Бесспорным королевой пьедестала является Goldwind, за ней следуют Envision и Windey, несмотря на то, что большая часть заказов по-прежнему приходится на внутренний рынок. Единственными европейскими OEM-производителями в списке являются Vestas и Nordex, занявшие 6-е и 10-е места соответственно.

«Китай получил более 150 ГВт заказов на ветроэнергетику в 2025 году, это солидный результат, несмотря на снижение на 15% по сравнению с пиком 2024 года»», — сказал Юань Жэнь, старший аналитик по энергетике и возобновляемым источникам энергии.

Цены на ветряные турбины

Несмотря на жесткую конкуренцию, цены на турбины остались стабильными и превысили средние показатели 2022 и 2023 годов. Новая геополитическая динамика усложняет картину: механизм Европейского Союза CBAM (пограничный налог на выбросы углерода) и новые пошлины США увеличили логистические затраты на стальные компоненты.

Что касается CBAM, стоимость турбин в Европе может увеличиться на несколько процентных пунктов; Однако девелоперы и регулирующие органы продолжают настаивать на снижении цен, чтобы защитить прибыльность проектов.